インドネシア赴任・駐在前に準備と確認しておきませんか?「物価」や「インフレ」そして「銀行口座」や「保険」について

Thaim Line Bangkok

Thaim Line Bkk(タイムライン バンコク)

『駐在中ってお金が貯まるはずなのに、なぜか貯まらない?』という声が多いインドネシアでの駐在事情

通常の駐在手当に加えて危険地手当なども付く企業が多いので、比較的『手当』の種類は多いはずなのに、なぜインドネシアではお金が貯まりにくいのでしょうか?

LINE@ ID(スマホの方はクリック)

@nif0816p

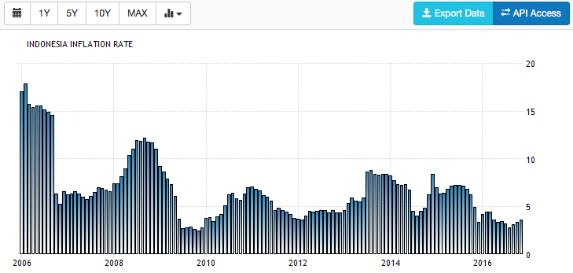

それもそのはず、インドネシアでは、ここ最近こそ落ち着いてはきているものの、1997年からの平均インフレ率は何と10.74%! 過去約20年間は、物価が毎年1割ずつ上がっているという事ですから、去年100円だったコーヒーが、今年は110円、来年は121円と雪だるま式に高くなって、7年後には倍の200円。駐在員の方々の家賃が月約40万円前後というのは、アジアでも高額水準です。そこへきて、昨今の対基軸通貨の米ドルに対するルピア安で、国内の物価には更なる高騰材料となっています。要約すると、インドネシア滞在中は、『インフレリスク及びルピアの為替リスクの二重苦をいかに克服するか?』がカギとなります。

インドネシアのインフレ事情

引用元;http://www.tradingeconomics.com/

手っ取り早いのは、駐在期間中に日本で貯まる日本分の給与をうまく活用する事。その中でも『リスク許容量が低いご家庭』、または、『本帰国の頃お子様が私立中学(もしくは高校)にいく可能性があるご家庭』などは、日本国内で普通口座から定期口座などへの自動振替を設定していくと良いでしょう。

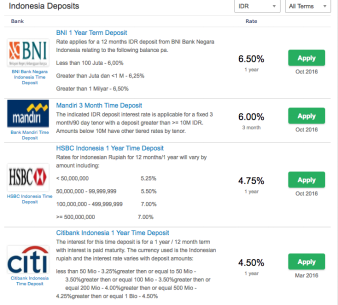

しかし、日本の利息を考えると、いうまでもなくインドネシアでのインフレ対策にはなりえません。すると、『(ルピア安だし)ルピア建で定期にでも入れようか』という考えを持つ方もいらっしゃるでしょう。確かにルピア建定期であれば、『年利6%越え』の定期も存在します。インドネシアの利息に対しての源泉税は15%ですので、日本の20.315%よりは少し低め。

しかし、国際的な国債信用度がBB+(ジャンク債:ロシアと同じ)程度の通貨の保有率を増やすのは、また別のリスクが増えてしまうので考えもの。

そこで、包括的なリスク管理をしつつ、『もう少し積極活用したい』というご家庭であれば、基軸通貨の米ドルを日本のクレジットカード決済で積み立てる国際プランを利用するという手もあります。

インドネシアの銀行定期は、名義人に何かあったら凍結してしまうので、相続手続きは法廷扱いとなり、手続きが済むまでインドネシアに滞在しなくてはならなくなる可能性もあり、残された家族の心痛が増えるばかり。

国際プランであれば、満期時の資金を日本を含め世界中で受け取り事が可能ですし、プランによっては名義人に何かあった時のために『受取人』を設定することができたり、『ご夫婦共同名義』という選択肢も生まれます。貯蓄しながら相続対策もできるという優れもの。

詳しく知りたい方は、

個別相談も随時受付中(無料)

お子さまの事

配偶者の事

そしてご自身のお金や保険に関する相談を

3か国のFP(ファイナンシャルプランナー)資格を持ち、

海外在住15年目の女性FPの開催するへそくり教室への参加や

相談をしてみませんか(相談無料)?

個別のお悩み相談を無料でお伺いします。

インドネシア・ジャカルタやタイ・バンコクや・ベトナムにお住いの方は、下記よりお気軽にご相談ください。

それ以外の国にお住いの方(ASEAN諸国など)にお住いの方も、ライン電話やスカイプでお悩みお伺いできます。

クレカ決済でお買い物ポイントをためながらの積立プランや相続対策など、

なかなか人に聞けないお金の話やお悩み等)

『個別相談』受付中です。

国際派FPに一対一でお悩み相談を、

しかも無料で受けれるとあって大好評。

奥様同士のグループ

ご夫婦での3者面談も可能です。

土日も気軽に相談してください。

| 無料相談希望の問い合わせ先 | |||||||||

| お申し込みは、電話やLINE・E-Mailにて、ご希望日などお伝えください。 ご連絡先はこちらから(Line@・メール・電話) |

|||||||||

LINE@ ID(スマホの方はクリック) @nif0816p |

|||||||||

| Mailでのご連絡の方は下記をクリックしてください | |||||||||

|

|

|||||||||

TEL tel:0895095366 |

インフィニティで11年間

インフィニティで11年間

東南アジアを中心にFPとして、

保険や資産運用等でタイ在住の

日本人をサポートする田中ゆき恵さんのプロフィール

facebookページはこちら

関連記事