マン島のオフショアについて解説 海外へそくり教室

海外在住FPが「老後は日本」を選ぶ理由。医療費・年金・運用まで試算で解説

田中ゆき恵

こんにちは、海外へそくり教室の田中ゆき恵です。

へそくり教室をご愛読頂いている皆さまはすでにご存じかもしれませんが、以前から『田中は老後は日本で』というのをお伝えしています。

その大きな理由は老後の医療費負担。『趣味は健康』と言ってもいいくらい健康オタクを自負してはいますが、収入がなくなってから万が一にも長期入院を強いられて、弟に迷惑をかけるような事態は絶対避けたいと思っています。

先日、『75歳以上の医療費負担措置が9月末で終了』という時事メディカルの記事を目にして、老後資金をもう一度見直してみようと思った次第でした。

出典:時事メディカル

老後の医療費と老後資金

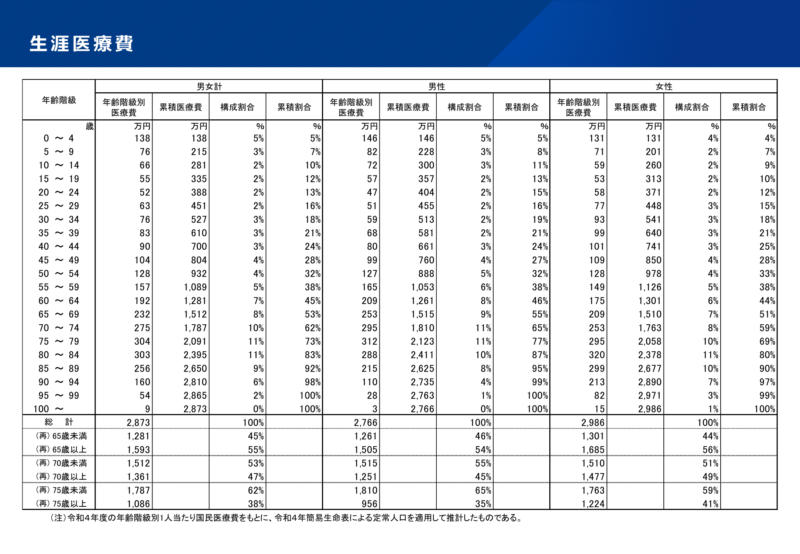

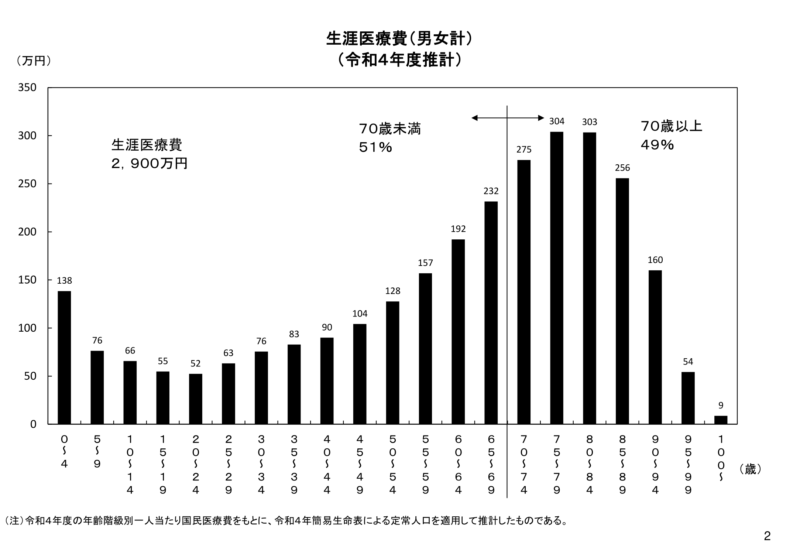

厚生労働省の平成4年のデータだと、生涯医療費は3千万円程度。

皆さんは、安いと思われましたか?高いと思われましたか?

田中は、よく父親に、『お前の留学は2千万くらいかかったぞ』と言われるので(笑)4年の留学で2千万円だったら、生涯医療費3千万は『そうかぁ』という印象です。

日本では、これがざっくり3割負担の900万円になることが、『老後は日本』の背景です。

逆に、『老後は海外』を考えていらっしゃる方は、海外生活中の医療費賄う方法の模索(特にアメリカ圏)もご準備の一環としてご検討ください

そして、本題の老後生活資金を考えるにあたり、日本年金機構のサイトをチェックしてみました。遺族厚生年金の受給要件

出典:日本年金機構

特に気になったのは、平成19年の遺族年金の受給に関しての変更事項です。

遺族年金の受給に関しての変更

65歳以上で、夫の厚生年金+妻の厚生年金

という収入パターンのご家庭の場合

という収入パターンのご家庭の場合

平成19年以降は、厚生年金の夫に万が一の事があると、『遺族厚生年金―妻の厚生年金額』+妻の厚生年金額になりますが、遺族厚生年金は、『故人の夫の年金の報酬比例部分の4分の3の額』か『個人の夫の年金の方修理例部分の半分+自分の年金』の高い方を受け取る流れになるようです。

65歳以上で夫の厚生年金+妻の基礎年金

という収入パターンの場合

という収入パターンの場合

厚生年金の夫に万が一の場合、『遺族厚生年金の3分の2+厚生年金の半分』+『妻の基礎年金』となるようです。

従って、老後資金は:

- ①夫婦存命時

- ②年金収入が大きい方に万が一の事があった場合

二段階で考える必要性がありそうです。

それを踏まえて、今度は統計局のリンクをご紹介しましょう。

医療費も含めて、統計局の令和6年の家計調査報告書の年齢別消費支出額月額平均は60歳から69歳が31万円程度、70歳以上はもう少し減って25万円相当です

- 出典:総務省統計局 家計調査報告書

コロナ後のインフレ率は、日本も結構高いので、もうちょっと上がっているかなと思いましたが、意外にも30万円くらいで老後生活を送ることができているイメージです。

これなら、厚生年金受給者であれば、年金で8割程度はカバー、国民年金の場合だと、数字が逆転で2割くらいのカバーという感じでしょうか。

先週のへそくり教室でご紹介をしたモーゲージファンドだと、年間約7%ほどの利息でしたから、原資が5千万円くらいあると、年間360万円くらいが利息で賄えそうな雰囲気です。

厚生年金なら年間300万円くらい余剰になり得るので、老後に7%もの運用ができるとかなり心強いツールと言えそうです。国民年金でも、贅沢なしなら十分生活できそうです。

しかし、モーゲージファンドは、銀行の代わりに、投資信託が集めた資金を不動産ディベロッパーに貸し付けて、利息を得て運用するシステムなので

- ローンの焦付き

- 利下げ

などがリスク要因になりそうですから、原資の一部はモーゲージファンドへ回したとしても、その他は元本保証付きストラクチャードノートや、ゴールド、インデックスなどへの分散して、3-5%程度のリターンを狙うのが現実的ではないでしょうか?

3%の運用益で年間360万円を得るための原資サイズは1億2千万円。5%であれば、7千200万円ほどの原資が必要になる計算になります。

まとめ

老後の生活費は月30万円が目安。これを利息だけで賄うのが目標です。

- 年利7%で運用:

元本約5,200万円で達成可能。

ただし、これは相応のリスクを取る必要があります。 - 現実的な年利3〜5%で運用:

元本は7,200万円〜1億2,000万円で達成可能。 - ポイント:

リスクを抑えつつ資産を形成するには、特定の金融商品に集中するのではなく、世界経済の成長に乗るインデックスファンドなどを活用した分散投資が基本戦略となります。

このように、たまに具体的な計算をしてみると、『いくら貯めないといけない』というイメージが明確になるので、皆さんもエクササイズしてみてください。

免責事項

※本記事は、ファイナンシャルプランナー有資格者としての知見にもとづき、一般的な情報提供を目的としています。各国の法制度や金融商品、年金制度等は変更・個別の事情によって大きく異なる場合がありますので、実際の資産運用やライフプラン設計は、ご自身でのご確認や各国の専門家へのご相談の上、ご判断くださいますようお願いいたします。当サイトおよび執筆者は、内容に起因する損失等の一切の責任を負いかねます。

この記事を書いた人

田中 ゆき恵(たなか・ゆきえ)

- イギリスCII Award in Financial Planning認定者

- シンガポール及び香港FP資格,声紋分析心理士

米The University of Michigan卒業。

アジア6拠点を有するInfinity Financial Solutionsに2006年入社。

邦人向けコンサルタントとして、バンコクオフィス駐在。

バンコクや日本での執筆活動に加えて、ジャカルタでの活動の他、ベトナムにも活動拠点を広げる。海外在住日本人にむけた海外へそくり教室のLINE生徒は約600名

自己紹介ページはこちら

田中ゆき恵の自己紹介

海外在住ファイナンシャルプランナーによる海外へそくり教室(無料)

オフショア解説シリーズ

ジャージー島のオフショアについて解説 海外へそくり教室

ガンジー島のオフショアについて解説 海外へそくり教室

香港のオフショアについて解説 海外へそくり教室

バミューダ諸島のオフショアについて解説 海外へそくり教室

オフショア金融センター ケイマン諸島について解説 海外へそくり教室

#日本帰国#インフィニティ#ライフプラン#ファイナンシャルプランナー#医療費#年金制度#田中ゆき恵#分散投資#Infinity Financial Solutions#資産運用#Infinity#海外へそくり教室#老後資金#海外在住

about me

田中 ゆき恵(たなか・ゆきえ)

イギリスCII Award in Financial Planning認定者

シンガポール及び香港FP資格,声紋分析心理士

米The University of Michigan卒業。

アジア6拠点を有するInfinity Financial Solutions2006年入社。

邦人向けコンサルタントとして、バンコクオフィス駐在。

バンコクや日本での執筆活動に加えて、ジャカルタでの『へそくり教室』活動の他、2019年よりベトナムにも活動拠点を広げるべく奮闘中。