マン島のオフショアについて解説 海外へそくり教室

ゴールド(金)についてAIにきいてみた 海外へそくり教室

田中ゆき恵

2026年の海外へそくり教室より

こんにちは、海外へそくり教室の田中でございます。

さて、個人的に、ビットコインと並んでずっと気になっている『ゴールド』なのですが、皆さんはご自身のポートフォリオに、ゴールドはお持ちですか

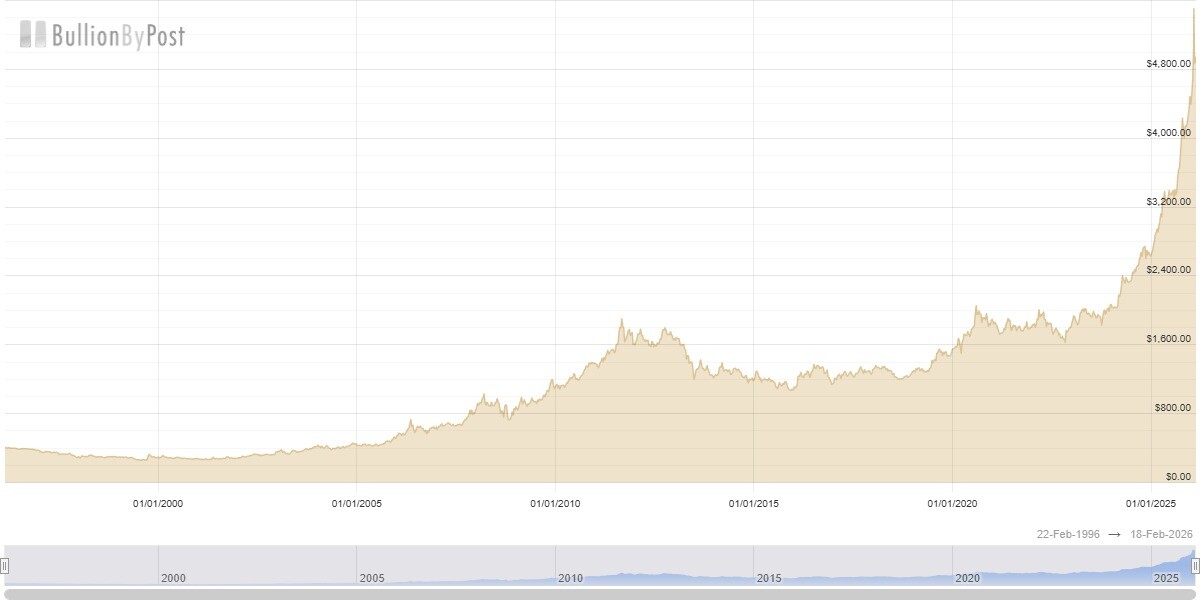

(図1:ゴールド価格 30年チャート)

出典:https://www.bullionbypost.co.uk/

私が、この業界に入って20年ほどになりますが、ゴールドを気にし出した頃の価格が1オンス400ドル台。『こんなちょっぴりなくせに400ドルって(驚)』と思っていましたが、今思えば、タイムマシンがあったら、当時の自分に即購入させる金額ですね(笑)。

サブプライム(2007年)の頃には800ドルに乗せて、『いつ買うんだ』と思っている間に、直近では5000ドルに迫っているから怖いものです(汗)。

コロナ禍の量的緩和の利上げ政策中は、教科書通りだったら、もうちょっと下がっても良さそうでしたが、チャートでみると、金価格は比較的横ばいでした。

その後利下げ政策に転じた時、ゴールドが上がることは予想できていたものの(ゴールドは利息のつく資産ではないので、教科書的には利下げ時に強くなる資産)、当時は「利下げ=株上昇」の教科書ルールを元に、既に高くなっていたゴールドはそっちのけで、手堅いポートフォリオから株式比率を上げる方に集中してしまいました(涙)。

利下げもゆっくりになってきたところで、改めてゴールドを見てみたら。。。(→イマココ)という状況です(笑)。

- AI分析を詳しく見る→

利下げと金価格上昇について(出典:ChatGPT) -

🔥 最重要:利下げ期待・低金利

米国の利下げ(または利下げ期待)は最大の要因です。

債券・預金の利回りが低下

金の機会コストが下がる

投資資金が金へ移動

実際、インフレが弱まり利下げ観測が強まると金が上昇しています。

👉 金は「金利の逆数のように動く」資産です。💵 ドルへの信認低下(ドル安)

最近の上昇はここが非常に大きいです。

ドル指数は数年ぶり低水準

各国がドル資産依存を減らす動き

「通貨価値の毀損」への警戒

ドルの弱体化は金価格を直接押し上げます。

また、米国の債務問題や財政不安も背景とされています。🌍 地政学リスク(安全資産需要)

戦争・対立・政治不安が続くほど金は買われます。

ウクライナ戦争

中東情勢

大国間対立

政治混乱

不安定な世界では「紙の資産」より「実物資産」が選ばれます。

現在の上昇は典型的な安全資産相場です。🏦 中央銀行の大量購入(非常に重要)

近年の最大の構造変化です。

新興国を中心に金準備を拡大

外貨準備のドル依存を低下

金を「通貨の代替」として保有

中央銀行需要は長期トレンドとして価格を押し上げています。

中国などは継続的に金準備を増やしています。📈 ETF・投資資金の流入

個人・機関投資家の資金も大量に流入しています。

金ETFへの資金増加

金貨・地金の購入増

株式の割高感からの逃避

投資需要は長期平均を大きく上回っています。🧨 「通貨の価値低下」への恐れ(デバスメント)

ウォール街では debasement trade(通貨希薄化取引) と呼ばれます。

政府債務の増大

インフレ懸念

財政規律への不信

「紙幣は増やせるが金は増やせない」ため、金が買われます。✔️ 結論:今回の上昇は“教科書以上に強い”

⭐ 現在の主要ドライバー(重要度順)

1️⃣ 実質金利低下・利下げ期待

2️⃣ ドルへの信頼低下

3️⃣ 地政学リスク

4️⃣ 中央銀行の買い

5️⃣ 投資資金の流入

👉 要するに:

🧠 「金融・政治・通貨の不安の総合指数」が上がると金は上がる

Q

要約すると

- ドル安

- 実質金利の低下

- 地政学リスク(有事の金買い)

- 中央銀行の大量購入

- 投資資金の流入

- インフレ懸念

などを理由として挙げています。

更に気になる今後も、AIに聞いてみたところ

- AI分析を詳しく見る→

金価格の今後の予想(出典:ChatGPT) -

2026年1月現在、多くの専門機関や市場データは、ゴールド価格がさらなる高値を更新する「歴史的な強気相場」が続くと予測しています。今後の主な注目点と価格予想は以下の通りです。

1. 国際価格(ドル建て)の予測

国際的な投資銀行は、2026年末にかけて強気な見通しを相次いで発表しています。

目標価格: 1オンス=5,000ドル〜5,400ドルへの到達が現実味を帯びています。

主要機関の予測:- ゴールドマン・サックス: 2026年末の目標を5,400ドルに上方修正(民間投資家による分散投資の加速が要因)。

- JPモルガン: 2026年第4四半期に平均5,055ドル、2027年末には5,400ドルに達すると予測。

- HSBC: 2026年前半に5,000ドルへの到達を予測する一方、急騰後の調整(一時的な下落)にも警戒を示しています。

2. 国内価格(円建て)の予測

日本では、国際価格の上昇に加え「円安の継続」が価格をさらに押し上げる要因となります。

価格水準: 1グラム=27,000円〜30,000円を目指す展開が予想されています。

押し上げ要因: 日本の財政不安や円安トレンドが構造的に続くと見られており、資産防衛としての「金買い」が個人の間でもさらに強まると予測されています。3. 今後の変動を左右する重要イベント

短期的には、以下の動きが価格の方向性を決定づけます。米連邦公開市場委員会(FOMC): 利下げのペースやFRBの独立性に関する発言が、ドルと金の相対価値に直結します。

地政学的リスクの動向: グリーンランドやベネズエラ情勢、関税を巡る貿易紛争の進展が、安全資産としての需要を左右します。

中央銀行の買い増し: ドル依存脱却を目指す新興国の中央銀行が、高値圏でも購入を継続するかが焦点です。投資上の留意点

強気な予測が並ぶ一方で、「急騰の反動による一時的な調整(下落)」のリスクも指摘されています。利益確定売りや、地政学リスクが突如緩和された場合には、一時的に価格が落ち着く可能性があるため、高値圏での一括購入には注意が必要です。

Q

強気相場感をサポートする見解として、ゴールドマンサックス、JPモルガン、HSBCなどの相場予想が挙げられていますが、いずれにせよ、『急騰』している資産は、反動もあるもの。一時的かもしれませんが、調整局面を迎える可能性も否定できず、

- FOMCの動向

- 地政学的リスク(グリーンランドやベネズエラ情勢など)

- ドル離れ

などに留意しながら、ポートフォリオに組み入れる場合は、比率などを検討する必要がありそうです。

ポートフォリオのボラティリティ(価格の上下)を抑えたい場合は、金のようなボラティリティの高い資産の比率は低めに抑えて、マネージドポートフォリオのような分散方ポートフォリオに徹するのが定石です。

ちなみに、先々週あたりにご案内をした、田中のジャージーポートフォリオはAditumのAdventurousを利用していますが、ゴールド比率はたったの0.34%です。

価格調整があったとしても、長期的には価値が上がりそうだなとは思っているので、ちょっと買っておこうかなぁ。。。と悩みつつ、皆様には引き続き素敵な週末をお祈り致しております。

海外へそくり教室の公式LINEでは海外在住者の皆様の無料相談も受け付けていますので、お気軽に下記のリンクからご連絡ください。

記事下段の連絡先からLINE・E-Mailの連絡先からもお気軽にご連絡ください

海外へそくり教室のよくある質問

A:海外へそくり教室は公式ラインとなっています

https://lin.ee/CwkMGMx

上記のURLからご登録頂くか、記事上段のQRコードから読み取ってください

A:LINE公式にご参加いただくと、へそくり教室、田中宛に、非公開のメッセージを送っていただくことができます。居住地やご相談内容などと共に、お問合せを頂けましたら、田中からメッセージをお返しいたします。

A:既存保険の見直しなど、通常業務以外のサービスを提供させて頂いたり、『オフライン・ライブへそくり教室』など参加費を頂くタイプのもの以外の個別のご相談は、基本的には無料で承っております。

A:ご相談は多岐に渡りますが、よく頂くのは、『今のご状況などをお伺いした上で、足りない部分をアドバイスしてほしい』というケースが多く、ほとんどの’皆様の『灯台下暗し』的な要素は、居住地で外国人の方あるあるの『相続対策』です。『万が一の時どうなる?』という時の対策を踏まえて、『今の状況をさらに良くするには?』のアドバイスをさせて頂きます。

シンプルに、『(海外居住中だが)貯蓄や運用をしてみたいが、どういう方法がある?』などのご質問にも、元本保証付き対策から積極運用まで幅広くアドバイス可能ですし、生保や医療保険など、プロテクションに絡んだアドバイスも可能です。

A:居住地には関係なく、個別相談は無料で承ることが多いです。

【資産運用・投資のギモン】

A:積立であれば月々500ドルくらいから、10年(以上)の積立期間で組んで頂くと、初期ボーナスやロイヤリティボーナスの付くプランのご案内ができて、貯蓄力が確保しやすいです。ご一括の場合、USD15,000ドルのお預入から始められる銀行定期(元本保障付き)や、USD20,000のお預入から始められる有価証券の取引口座のご案内が可能です。

A:日本の資金は、積立プランをご利用いただく場合は、クレカ決済で資金移動が可能です。ご一括の銀行定期や取引口座の場合、ワイズなどの海外送金代理店を通して資金移動を頂くことが多いです。

A:『現地通貨のまま』での資産運用は、出口口座がローカル金融機関である必要性があることが多いため、あまりお勧めしておりません。現地通貨を、外貨に換えて、運用終了後資金を世界中で受け取ることができる『オフショアサービス』をご利用いただく方が、リスクが低いと考えられ、アドバイスの幅も広がります。

A:女性に限らず、ドルコスト平均法の利点を享受できる意味合いで、リスク管理のしやすい『積立プラン』は、初心者の方から投資歴の長い方まで幅広く安心してご利用頂けるプランかと思います。

A:『積立』はオフショア保険会社の積立取引口座を利用する貯蓄方法で、『月々○額を○年積立てて運用する』という契約を、保険会社と結んで頂きます。保険会社の取引口座なので、名義人にもしものことがあった場合、口座価値の101%を指定の受取人に受け取って頂け、自動的に相続対策もできます。積立額はクレカ決済です。

A:全てのオフショアプランは渡航不要です。(*香港はオフショアではありません)

A:プラン期間としてプラスが出やすいのは(最低積立額500ドル以上を前提に)10年+で組んで頂くと、プランボーナスが付くことで、貯蓄効率を良くすることができます。しかし、月々の積立額が大きい場合(2000ドル以上)は、最低期間の5年でもプラスで動くこともあり、実際に5年プランで運用しているクライアントもいらっしゃいます。

【家族と将来の不安】

A:『積立口座』や『運用口座』に移してしまうことで、資金にアクセスしづらくする事によって、律する癖づけをするのが良いのでは。

A:日本の銀行口座や、投資口座、また居住地口座も給与受給口座などは会社から不幸の連絡が入るため、凍結されます。銀行の履歴は、通常10年遡って、情報の取得・調査が可能で、遺産の使い込みなどが疑われた場合、それ以上の記録を調査される場合も。。。

A:日本のプランは、名義人を子ども自身にする性質上、産まれってからしか対策できませんが、オフショアプランは、出産前からスタート可能です。

A:保険の見直しは、3000円ほど費用を頂戴します。

A:独身の方でも多数へそくり教室に参加しています。婚姻状況は関係ありません。

退職後や日本への本帰国後についてもご相談ください。

免責事項

※本記事は、ファイナンシャルプランナー有資格者としての知見にもとづき、一般的な情報提供を目的としています。各国の法制度や金融商品、年金制度等は変更・個別の事情によって大きく異なる場合がありますので、実際の資産運用やライフプラン設計は、ご自身でのご確認や各国の専門家へのご相談の上、ご判断くださいますようお願いいたします。当サイトおよび執筆者は、内容に起因する損失等の一切の責任を負いかねます。

この記事を書いた人 田中ゆき恵

- イギリスCII Award in Financial Planning認定者

- シンガポールFP資格

- 香港FP資格

- 声紋分析心理士

- 田中ゆき恵のプロフィール:自己紹介ページはこちら

米The University of Michigan卒業。

アジア6拠点を有するInfinity Financial Solutionsに2006年入社。

現在、Hoxton Wealth (UK) Ltdにて邦人向けコンサルタントとして、バンコクオフィス駐在。バンコクや日本での執筆活動に加えて、ジャカルタでの活動の他、ベトナムにも活動拠点を広げる。海外在住日本人にむけた無料相談窓口の海外へそくり教室のLINE生徒は約600名

連絡先&各種SNS

- E-Mail:[email protected]

- 公式サイト:https://hoxtonwealth.com/

- 公式LINE:https://line.me/R/ti/p/%40nif0816p

- Facebook:https://www.facebook.com/

- Instagram:https://www.instagram.com/

- リンク集:https://potofu.me/hesokuri-gogo

海外へそくり教室のオフショア解説シリーズ

ジャージー島のオフショアについて解説 海外へそくり教室

ガンジー島のオフショアについて解説 海外へそくり教室

香港のオフショアについて解説 海外へそくり教室

バミューダ諸島のオフショアについて解説 海外へそくり教室

オフショア金融センター ケイマン諸島について解説 海外へそくり教室

海外へそくり教室の人気記事

【実績公開】500万円が〇〇万円に。5年前にスタートした外貨運用の結果とシミュレーション

海外在住FPが「老後は日本」を選ぶ理由。医療費・年金・運用まで試算で解説

about me

田中 ゆき恵(たなか・ゆきえ)

イギリスCII Award in Financial Planning認定者

シンガポール及び香港FP資格,声紋分析心理士

米The University of Michigan卒業。

アジア6拠点を有するInfinity Financial Solutions2006年入社。

邦人向けコンサルタントとして、バンコクオフィス駐在。

バンコクや日本での執筆活動に加えて、ジャカルタでの『へそくり教室』活動の他、2019年よりベトナムにも活動拠点を広げるべく奮闘中。