マン島のオフショアについて解説 海外へそくり教室

「海外駐在でお金の貯まらない家庭の特徴」2026年度最新版

田中ゆき恵

こんにちは、海外へそくり教室の田中でございます。田中は約20年海外に在住し日本人向けコンサルタントとして多くのご家庭をサポートをさせて頂きました。

そこで、今回は読者さんから頂く疑問のなかの一つ『海外駐在中なのにどうしてお金が貯まらない?』がテーマです。以前にも同様の取材を受けた経験がありますが、田中がファイナンシャルプランナー視線で見てきた『海外駐在でお金が貯まらないご家庭の特徴』について2026年度版にアップデートした内容でお届けします。

駐在の前提条件を見直す

一番大きな特徴は、前提条件として、駐在期間を『期間限定の特別期間(だから楽しもう)』と位置付けてしまうパターンではないでしょうか?

また、(駐在中は手当などで収入が増えるから)『特に何もしなくても貯まるはず』と錯覚してしまうパターンも危険です。

前提条件を、(駐在期間は収入が増えるから)『貯蓄チャンス期間』と位置付けて臨むご家庭とは、後に大きな差を生むのが、前提としている心持ちだと感じます。

それを踏まえて、駐在期間中にお金を貯められないご家庭の特徴を考えてみました。

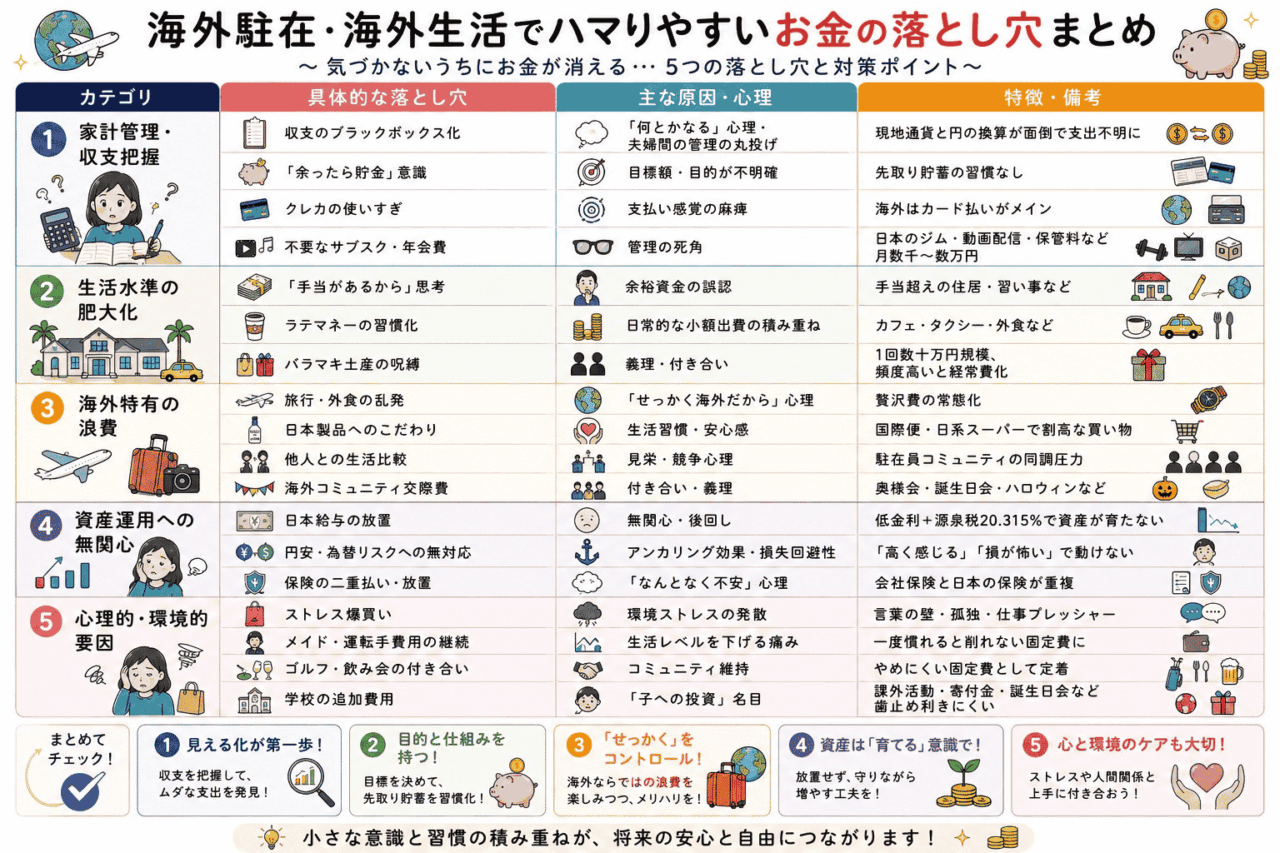

1. 家計管理・収支把握ができていない

収支のブラックボックス化

現地通貨と日本円の換算が面倒で、いくら使っているか把握していない。夫婦での家計管理が煩雑になる(例えば、夫が日本でいくら、現地でいくらの収入があるのかがわからなくなるケースが多く、『自分で管理しているのだろう』という心理から、現地でいくら使っているかも把握しなくなる→夫の収支がわからないので、自分も煩雑になる)←『駐在中だから何とかなるんだろう』という謎の心理。

「余ったら貯金」の意識

貯金の目的や目標額が定まっておらず、給与日前後に先取り貯蓄をしていない。

クレジットカードの使いすぎ

海外ではカード利用がメインになりがちで、支払いの感覚が麻痺している。

不要なサブスクや年会費(日本の物も含む)

年会費: 利用していない日本のジム、動画配信サービス、クレジットカードの年会費、実家に預けた荷物の保管料などが、月数千円〜数万円単位で垂れ流しになっている「管理の死角」が発生しているケースも。

2.生活水準が現地基準(またはそれ以上)

『せっかく手当があるから。。。』思考

会社支給の住宅手当や子供の学費手当に頼り、『日本にいた時はこのくらい使っていた』分を余裕資金と認識して、手当てをオーバーして充当してしまう(手当て以上のコストの住居や、自分や子供への習い事など)。

ラテマネーの習慣化

カフェ、コーヒー、タクシー移動、外食などを毎日利用し、細かい出費がかさんでいる。

バラマキ土産の呪縛

一時帰国のたびに、会社、親戚、友人へ配る大量のドライマンゴーやタイ雑貨。さらに帰国時の日本での接待や会食費。これらは1回あたり数十万円単位で動く「特別費」ですが、頻度が高い家庭では実質的な「経常費」になっています。

3.海外生活特有の「浪費」

一時帰国・旅行・外食の乱発

「せっかく海外にいるから」と頻繁に旅行や外食などの贅沢費を投じる。

日本製品へのこだわり

日本から食材や日用品を国際便で取り寄せたり、現地の高価な日系スーパーで買い物をして高い送料や関税を払っている。

他人との生活比較

周りの駐在員や現地の人と生活レベルを比べて無理をする。

海外特有コミュニティの交際費

奥様会や、子供や子供の友達のお誕生日会、ハロウィンなどの行事費、日本からくる友達や後輩などの接待費。

4.リスク・資産運用への無関心

日本給与分の放置や、重複している保険などの放置

金利が低く、利息に対しての源泉税も20.315%と低くない日本の銀行に、日本給与が放置されている。

円安・為替リスクへの無対応

特に昨今は、『減価資産』となっている日本円を放置して、『日本円利用が低くなる時期=円を活用しやすくなる時期』に『円安』に気を取られて、積極活用ができない。→心理学的には、『アンカリング効果』や『損失回避性』に由来する心理状況で、前者は、最初に目にした、または意識した価格(例:過去の安いゴールド価格)を基準(アンカー)にしてしまい、現在の高値が不当に高く感じてしまう心理。後者は、人間が持つ「利益を得る喜び」よりも「損失を被る痛み」を約2倍強く感じるという特性に因るもので、「もっと上がる利益」よりも「買った後に下がって損をする恐怖」が勝ってしまう状態。

保険の「二重払い」や「放置」による固定費の肥大化

多くの企業では、海外赴任者に対して手厚い海外旅行保険や現地医療保険を用意しています。それにもかかわらず、日本国内で加入していた医療保険や生命保険を「なんとなく不安だから」と以前の条件のまま維持している場合。これは、使えない(あるいは重複している)安心に高いコストを払い続けている状態です。見直しや切り替えがおすすめです。

5.心理的・環境的な要因

ストレスによる爆買い

慣れない環境、言葉の壁、仕事のストレスを買い物で解消している。

他には・・・

- アヤさん(メイド)や運転手の費用:

最初は「会社が手当を出すから」「安いから」と雇い始めますが、一度その生活に慣れると、手当が切れたりする際の「生活レベルを下げる痛み」が耐え難く継続してしまうパターン。 - ゴルフや飲み会等の付き合いの維持:

駐在員コミュニティの交際費とも重なりますが、これらが「一度入るとやめにくい固定費」として家計を圧迫しているケース。 - 学校の追加費用:

学費本体は会社持ちでも、課外活動、キャンプ、寄付金、さらには周辺コミュニティとの付き合い(豪華な誕生日会など)で、日本にいた時とは桁違いの教育関連費が発生します。これは、お子様や「将来への投資」という名目があるため、最も歯止めが利きにくいと聞きます。

海外へそくり教室の公式LINEでは海外在住者の皆様の無料相談も受け付けていますので、お気軽に下記のリンクからご連絡ください。

記事下段の連絡先からLINE・E-Mailの連絡先からもお気軽にご連絡ください

海外へそくり教室のよくある質問

A:海外へそくり教室は公式ラインとなっています

https://lin.ee/CwkMGMx

上記のURLからご登録頂くか、記事上段のQRコードから読み取ってください

A:LINE公式にご参加いただくと、へそくり教室、田中宛に、非公開のメッセージを送っていただくことができます。居住地やご相談内容などと共に、お問合せを頂けましたら、田中からメッセージをお返しいたします。

A:既存保険の見直しなど、通常業務以外のサービスを提供させて頂いたり、『オフライン・ライブへそくり教室』など参加費を頂くタイプのもの以外の個別のご相談は、基本的には無料で承っております。

A:ご相談は多岐に渡りますが、よく頂くのは、『今のご状況などをお伺いした上で、足りない部分をアドバイスしてほしい』というケースが多く、ほとんどの’皆様の『灯台下暗し』的な要素は、居住地で外国人の方あるあるの『相続対策』です。『万が一の時どうなる?』という時の対策を踏まえて、『今の状況をさらに良くするには?』のアドバイスをさせて頂きます。

シンプルに、『(海外居住中だが)貯蓄や運用をしてみたいが、どういう方法がある?』などのご質問にも、元本保証付き対策から積極運用まで幅広くアドバイス可能ですし、生保や医療保険など、プロテクションに絡んだアドバイスも可能です。

A:居住地には関係なく、個別相談は無料で承ることが多いです。

【資産運用・投資のギモン】

A:積立であれば月々500ドルくらいから、10年(以上)の積立期間で組んで頂くと、初期ボーナスやロイヤリティボーナスの付くプランのご案内ができて、貯蓄力が確保しやすいです。ご一括の場合、USD15,000ドルのお預入から始められる銀行定期(元本保障付き)や、USD20,000のお預入から始められる有価証券の取引口座のご案内が可能です。

A:日本の資金は、積立プランをご利用いただく場合は、クレカ決済で資金移動が可能です。ご一括の銀行定期や取引口座の場合、ワイズなどの海外送金代理店を通して資金移動を頂くことが多いです。

A:『現地通貨のまま』での資産運用は、出口口座がローカル金融機関である必要性があることが多いため、あまりお勧めしておりません。現地通貨を、外貨に換えて、運用終了後資金を世界中で受け取ることができる『オフショアサービス』をご利用いただく方が、リスクが低いと考えられ、アドバイスの幅も広がります。

A:女性に限らず、ドルコスト平均法の利点を享受できる意味合いで、リスク管理のしやすい『積立プラン』は、初心者の方から投資歴の長い方まで幅広く安心してご利用頂けるプランかと思います。

A:『積立』はオフショア保険会社の積立取引口座を利用する貯蓄方法で、『月々○額を○年積立てて運用する』という契約を、保険会社と結んで頂きます。保険会社の取引口座なので、名義人にもしものことがあった場合、口座価値の101%を指定の受取人に受け取って頂け、自動的に相続対策もできます。積立額はクレカ決済です。

A:全てのオフショアプランは渡航不要です。(*香港はオフショアではありません)

A:プラン期間としてプラスが出やすいのは(最低積立額500ドル以上を前提に)10年+で組んで頂くと、プランボーナスが付くことで、貯蓄効率を良くすることができます。しかし、月々の積立額が大きい場合(2000ドル以上)は、最低期間の5年でもプラスで動くこともあり、実際に5年プランで運用しているクライアントもいらっしゃいます。

【家族と将来の不安】

A:『積立口座』や『運用口座』に移してしまうことで、資金にアクセスしづらくする事によって、律する癖づけをするのが良いのでは。

A:日本の銀行口座や、投資口座、また居住地口座も給与受給口座などは会社から不幸の連絡が入るため、凍結されます。銀行の履歴は、通常10年遡って、情報の取得・調査が可能で、遺産の使い込みなどが疑われた場合、それ以上の記録を調査される場合も。。。

A:日本のプランは、名義人を子ども自身にする性質上、産まれってからしか対策できませんが、オフショアプランは、出産前からスタート可能です。

A:保険の見直しは、3000円ほど費用を頂戴します。

A:独身の方でも多数へそくり教室に参加しています。婚姻状況は関係ありません。

退職後や日本への本帰国後についてもご相談ください。

免責事項

※本記事は、ファイナンシャルプランナー有資格者としての知見にもとづき、一般的な情報提供を目的としています。各国の法制度や金融商品、年金制度等は変更・個別の事情によって大きく異なる場合がありますので、実際の資産運用やライフプラン設計は、ご自身でのご確認や各国の専門家へのご相談の上、ご判断くださいますようお願いいたします。当サイトおよび執筆者は、内容に起因する損失等の一切の責任を負いかねます。

この記事を書いた人 田中ゆき恵

- イギリスCII Award in Financial Planning認定者

- シンガポールFP資格

- 香港FP資格

- 声紋分析心理士

- 田中ゆき恵のプロフィール:自己紹介ページはこちら

米The University of Michigan卒業。

アジア6拠点を有するInfinity Financial Solutionsに2006年入社。

現在、Hoxton Wealth (UK) Ltdにて邦人向けコンサルタントとして、バンコクオフィス駐在。バンコクや日本での執筆活動に加えて、ジャカルタでの活動の他、ベトナムにも活動拠点を広げる。海外在住日本人にむけた無料相談窓口の海外へそくり教室のLINE生徒は約600名

連絡先&各種SNS

- E-Mail:[email protected]

- 公式サイト:https://hoxtonwealth.com/

- 公式LINE:https://line.me/R/ti/p/%40nif0816p

- Facebook:https://www.facebook.com/

- Instagram:https://www.instagram.com/

- リンク集:https://potofu.me/hesokuri-gogo

海外へそくり教室のオフショア解説シリーズ

ジャージー島のオフショアについて解説 海外へそくり教室

ガンジー島のオフショアについて解説 海外へそくり教室

香港のオフショアについて解説 海外へそくり教室

バミューダ諸島のオフショアについて解説 海外へそくり教室

オフショア金融センター ケイマン諸島について解説 海外へそくり教室

海外へそくり教室の人気記事

【実績公開】500万円が〇〇万円に。5年前にスタートした外貨運用の結果とシミュレーション

海外在住FPが「老後は日本」を選ぶ理由。医療費・年金・運用まで試算で解説

ゴールド(金)についてAIにきいてみた 海外へそくり教室

新しいマン島の定期預金について国際派ファイナンシャルプランナーが解説。

about me

田中 ゆき恵(たなか・ゆきえ)

イギリスCII Award in Financial Planning認定者

シンガポール及び香港FP資格,声紋分析心理士

米The University of Michigan卒業。

アジア6拠点を有するInfinity Financial Solutions2006年入社。

邦人向けコンサルタントとして、バンコクオフィス駐在。

バンコクや日本での執筆活動に加えて、ジャカルタでの『へそくり教室』活動の他、2019年よりベトナムにも活動拠点を広げるべく奮闘中。