天皇皇后両陛下、タイ・シリキット王太后の逝去に弔意

Thaim Line Bangkok

Thaim Line Bkk(タイムライン バンコク)

| オンラインミーティングや個別質問をご希望の方は、 ①Add friendクリックか、QRを読みこむ ↓ ②へそくり教育をLINEに追加 ↓ ③非公開メッセージでミーティングや資料リクエスト  @nif0816p  |

通常の駐在手当に加えて危険地手当なども付く企業が多いので、比較的『手当』の種類は多いはずなのに、なぜインドネシアではお金が貯まりにくいのでしょうか?

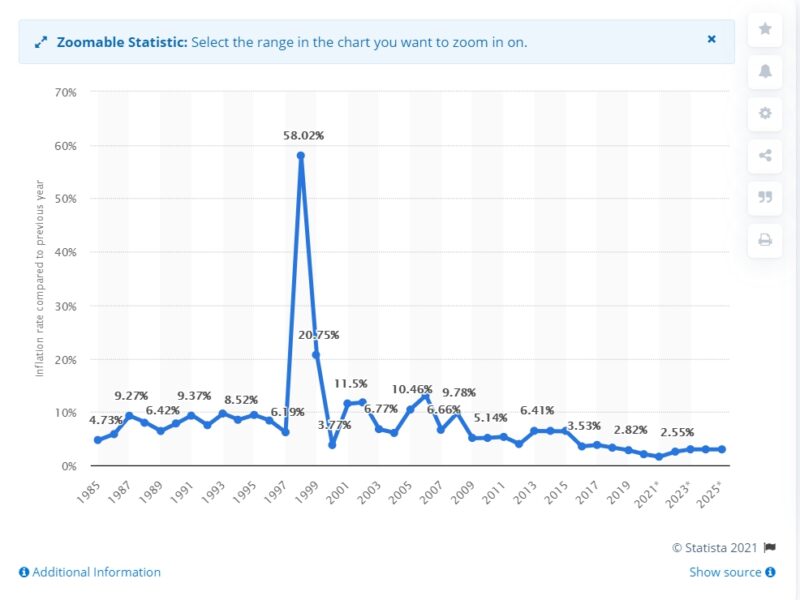

お金がたまりにくい原因の一つはインフレ率。

計測史上一番インフレ率が高かったのが、アジア通貨危機後の1998年。

たった1年間で、100円だったものが182円近くまで上昇した事になります。

インドネシアのインフレ事情(1985~2025年までの予測を含)

引用元;https://www.statista.com/

直近10年のインフレ率はずいぶん収まっているものの、2010年から2020年の10年でも、平均インフレ率は4%近く。去年百円で買っていたものが今年は104円。10年間4%でインフレし続けると、10年前から物価が約1.5倍になっている計算になります。

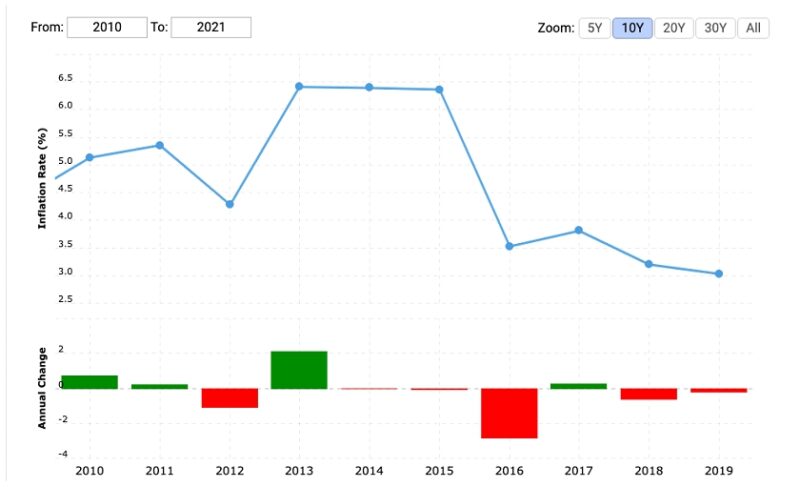

インドネシアのインフレ事情(2010~2021年)

引用元;https://www.macrotrends.net/

続いて、インドネシアの定期利息をご覧ください。

|

| 引用元;https://indonesia.financialadvisory.com/ |

トップ2は、マンディリとBNIの3ヶ月もの、5.5%ですが、3ヶ月で5.5%もらえるわけではなく、5.5%はグロスの年利です。3ヶ月ならざっくり1.4%ですが、そこから源泉税が15%差し引かれるので、丸々戻ってみるわけではありません。

「日本よりいいわ」と軽い気持ちでルピアに換金して定期に入れてしまうと、次に挙げる「原因その2」、為替リスクが心配です。

原因その2は為替です。

下の図の過去10年間の対円のルピアチャートをチェックしてみましょう

対日本円のルピアチャート(過去10年)

引用元;https://www.xe.com/

引用元;morningstar

2007年頃は1万円で730,000ルピアしか買えなかったのが、今では、1万円で1,338,100ルピアも買える=ルピアが弱くなってきているので、せっかく利息が付いても、為替に食われてしまう結果になりかねません。逆に2007年に73万ルピアを所持していた人が、現在日本円に両替すると5530円になってしまいます。

これ以外にも、「インドネシアで資産(お金)を持つ」にあたり、いくつか心配事があります

『貯蓄場所』としてのインドネシアは、

国際的な信用度がBBB+

(俗に言うジャンク(ゴミ)債)レベルなのです。

万が一財政破綻というようなことになって、更に預金封鎖というような事態になったら特に我々外国人は、困ってしまいます。

インドネシアでの相続手続きは、

①一度日本に帰って色々相続人である証明を取る

②日本のインドネシア領事館で翻訳&本物照明をもらう

③それを持ってインドネシアに渡航し、法廷に審査依頼。。。

など、手続きが特殊で、時間も手間も弁護士費用もかかります。

身内の不幸で心痛な時、残された家族のストレスは多大なものきなりかねません。

では、このようなインドネシアでのお金事情の状況を知った上で、どのような対策が可能でしょうか?

『オフショア銀行』とは、『国際金融センター』という位置付けになっている国や地域で、パスポート発行地以外の居住証明ができる『外国人』は、『オフショア金融サービス』を利用することができます。

※ 国の信用度が高い

※ 外国人フレンドリー

(英語対応、非課税など)

※ 共同名義

(いざという時も口座が凍結しない)

※ 元本保証付き運用型定期などのプランが豊富

などのメリットがあるので、

耳ざとい方はご存知かもしれませんね。

包括的なリスク管理をしつつ、

『銀行よりも、もう少し積極活用したい』

というご家庭であれば、基軸通貨の米ドルを日本のクレジットカード決済で、積み立てる国際プランを利用するという手もあります。

インドネシアの銀行定期は、日本の銀行口座同様、名義人に何かあったら凍結してしまいます。

前述「心配その2」でも記述した通り、相続手続きは法廷扱いとなり、手続きが済むまでインドネシアに滞在しなくてはならなくなる可能性もあり、残された家族の心痛が増えるばかり。

国際プランであれば、

満期時の資金を日本を含め世界中で受け取り事が可能ですし、プランによっては名義人に何かあった時のために、

『受取人』を設定することができたり、

『ご夫婦共同名義』という選択肢も生まれます。

貯蓄しながら相続対策もできるという優れもの。

しかもクレジットカードで資金移動できるので、寝ている日本資金に起きてもらうこともできるし、余っているルピア資産を活用することも可能です。

このように、海外ならではの対策ができるのも海外居住中の魅力。

せっかく外国住所を証明できる間に、

『相続対策』

『老後対策』

『教育資金対策』

で駐在が終わった後の家族の将来のために、家族の貯蓄力のパワーアップを!

詳しく知りたい方は、

個別相談も随時受付中(無料)オンラインミーティングも大歓迎です。

お子さまの事

配偶者の事

そしてご自身のお金や保険に関する相談を

3か国のFP(ファイナンシャルプランナー)資格を持ち、

海外在住15年目の女性FPの開催するへそくり教室への参加や

相談をしてみませんか(相談無料)?

個別のお悩み相談を無料でお伺いします。

インドネシア・ジャカルタやタイ・バンコクや・ベトナムにお住いの方は、下記よりお気軽にご相談ください。

それ以外の国にお住いの方(ASEAN諸国など)にお住いの方も、ライン電話やスカイプでお悩みお伺いできます。

クレカ決済でお買い物ポイントをためながらの積立プランや相続対策など、

なかなか人に聞けないお金の話やお悩み等)

一度話を聞いてみたい!とお思いのあなた!まずはお問合せください。

(オンラインミーティングも大歓迎です。)

| 無料相談希望の問い合わせ先 | |||||||||

| お申し込みは、電話やLINE・E-Mailにて、ご希望日などお伝えください。 ご連絡先はこちらから(Line@・メール・電話) |

|||||||||

| LINE@ ID(スマホの方はクリック) @nif0816p |

|||||||||

| Mailでのご連絡の方は下記をクリックしてください | |||||||||

TEL tel:0895095366 |

タイ・バンコクを中心に東南アジアにて、女性FPとして15年目

タイ・バンコクを中心に東南アジアにて、女性FPとして15年目

保険や資産運用等でタイ在住の日本人をサポートする田中ゆき恵さんのプロフィール

facebookページはこちら

関連記事