トランプ大統領が日本とタイ含む東南アジア4か国と重要鉱物・レアアース確保に関する協定に署名

keita satou

Thaim Line Bkk(タイムライン バンコク)

「海外へそくり教室」

さて本日は、ありそうでなかった、

海外の赴任先がインドネシアの場合の駐在前にできる

お金事情の豆知識及び出国前準備のチェック項目・落とし穴についてお届けします。

LINE@ ID(スマホの方はクリック)

@nif0816p

【インドネシアの物価豆知識】

まず、インドネシアへ駐在が決まった方だと、

日本人学校もあることから、帯同家族もいる場合、

多くのご家庭がジャカルタもしくは最近では、

チカラン方面での居住予定の方が多いのではないでしょうか?

赴任前は、

『東南アジア(インドネシア)は物価が安いから、駐在中は手当も多いし沢山貯められそうだ』

と思っていらっしゃる方も多いようですが、実際はどうでしょうか?

豆知識その1:為替

まずは対円のルピアチャートをチェックしてみましょう。

画像① 対日本円のルピアチャート 1990年代~

出典:https://jp.reuters.com/

通貨危機の頃は1万円で55,370ルピアしか買えませんでしたが、

今ではルピアがすっかり弱くなって、

1万円で131,530ルピアも購入できてしまいます。

円給与がある方は、為替だけでも随分割安感があるかもしれませんが、

逆に本帰国の皆さんでルピアが貯まってしまった方は換金には不向き。

もし給与の割合をご自身で決めることができる方なら、

ルピアは少なめ設定の方がいいかもしれません。

しかし、『ルピアが安い』 ということは、

角度を変えると、『国内の輸入品物価が高い』という事です。

日本人の方は通常、日本人スーパーマーケットなどで食材を購入したり、

外食時もローカル食ではないことが多いと思うので、

そうなると『生活費は思った以上に高い』と体感する方が多いようです。

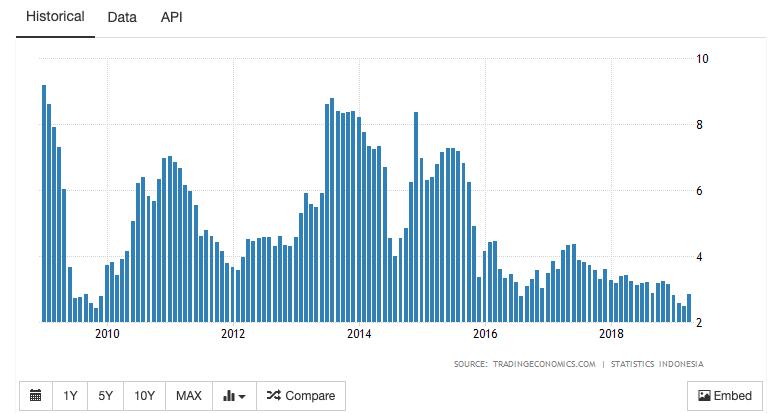

豆知識その2:インフレ(物価の上昇率)

次に、インフレ率をチェックしてみましょう。

計測史上一番インフレ率が高かったのが、1998年の82.40%。

1年間で、100円だったものが182円近くまで上昇した事になります。

直近は2.83%と落ち着いたものの、これはインドネシア全土の平均ですから、

首都ジャカルタあたりの体感インフレはもっと高いのでは。

直近こそ落ち着いていますが、

計測スタートの1997年から今までのインフレ率平均は9.89%。

8年ごとに物価が倍倍になっていることになるので恐ろしい物価上昇率です。

このように、為替とインフレ率のダブルパンチで、

実質的な貯蓄環境として『貯まりやすい』環境なのかは少々疑問が残ります。

また、銀行預金も日本の源泉税率(20.315%)ほどではないものの、

利息に対しての課税率は15%。

また、灯台下暗しになりがちなのが、『もしも対策』。

これからの海外生活に想いを馳せて、

海外居住中の『もしもリスク』が見落とされがちです。

大黒柱に万が一の時、資金にアクセスするにはどうしたら良いか?

『遺産相続』となった場合、

日本とインドネシアの両方の『遺産』を相続する手続きが必要になるわけですが、

日本の相続手続きだけでも結構大変なのに、

私達が、『外国人』となるインドネシアでの遺産相続は『プロベート』

という特殊な手続きを、法廷に出廷して踏むことになります。

時間も弁護士費用もかかるだけでなく、

身内の不幸で弱っている時に、

現地語で必要書類を整えたりというストレスは、

残された家族には相当な心痛ではないでしょうか?

万が一の時どのようなお金インフラがあり、

どのように対応するか、ご家族でしっかり話し合っておく必要があります。

海外居住をするにあたり、意外と準備やチェックが手薄になりがちなお金インフラですが、

海外でのオプションも含めて、正しい知識を身につけ、

ご家族内での対策を考えましょう。『もしもリスク』に関しては、

こちらの記事をご覧ください。

『夫に先立たれたら、妻の年金はどうなる?』

このようなインドネシアでのお金事情の状況を知った上で、

日本でどのような準備をしてくると良いでしょうか?

チェック項目その1—

銀行口座

落とし穴1

日本で『海外居住になる』と銀行に相談すると、

2015年のマイナンバー導入に伴い、最近は金融機関によって対応が様々です。

パターン1:『非居住者口座』の開設を促される

銀行サービスは『オンショア』ビジネスといって、居住者向けサービスです。

従って、海外居住になる場合、日本に居住しない『非居住者』となるので、

海外居住者用の口座を開設して、資金もそこへ移してくださいという事です。

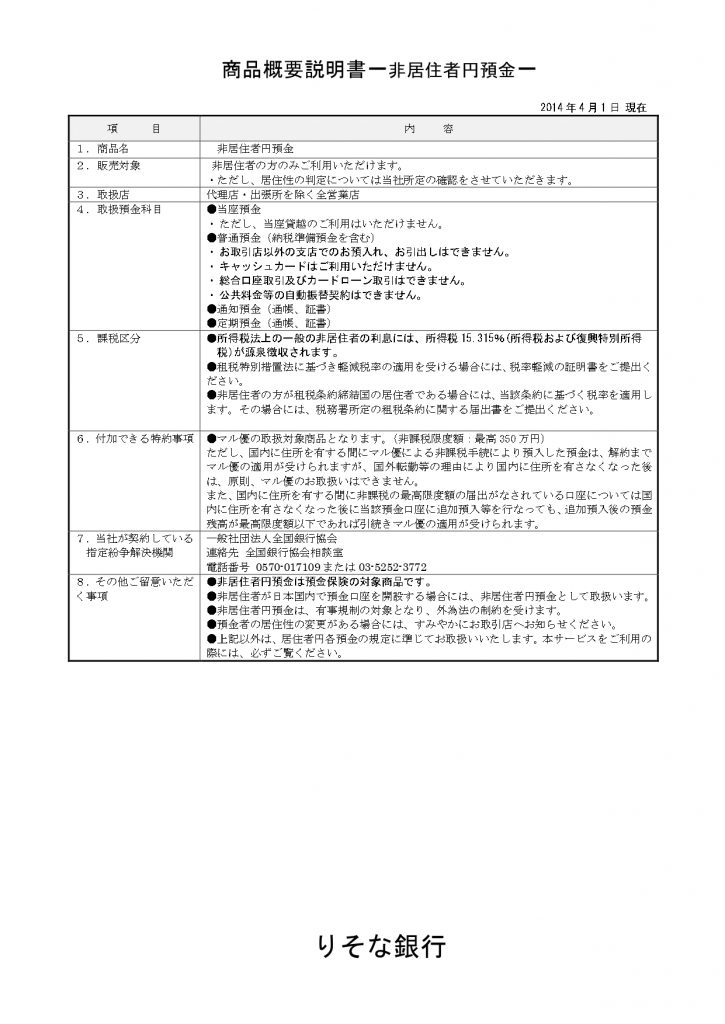

『留意点』とされる事項が多く下記のサンプルの様になっています。

サンプル1 (三井住友銀行の場合)

サンプル2 りそな銀行の場合

りそな銀行の場合

出典:https://www.resonabank.co.jp/

となっておりますので、ご注意ください。

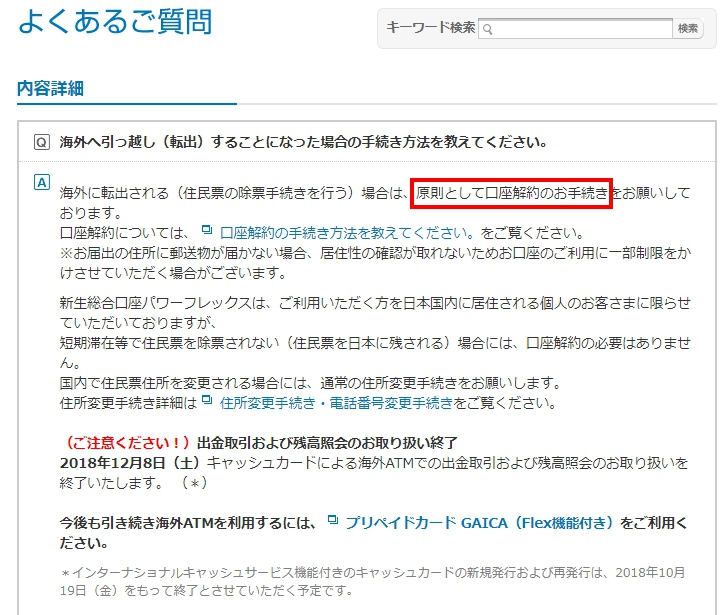

落とし穴2:銀行口座の解約を促される

銀行によっては、口座の解約を促されてしまいます

サンプルをご覧ください。

新生銀行の場合

証券取引口座なども同じように『オンショアサービス』ですので、

ほとんどの証券会社がホームページなどでも『非居住者になる場合はサービスを提供できない』

と銘打っていますから、ご注意が必要です。

届けていなくても『平時』は問題ないかもしれませんが、『不慮の事故』や不幸などの緊急時、

届けていないことがリスクになりえますので、注意が必要です。

チェック項目その2—

個人加入中の医療保険

駐在が決まると、会社が海外での医療保険に加入してくれることがほとんどです。

その場合、ほとんどのケースが『旅行者傷害保険』への加入となり、

出国から再入国までの医療費を負担してくれるというのが大枠ですが、

この『旅行者傷害保険』が3~4年前くらいから保険料が大幅に引き上げられているので、

駐在員の方々の医療費負担も、昔のように『キャッシュレスでなんでも払ってくれる』

というパターンから、お勤め先が利用しているパッケージによって、

カバーレベルが様々になってきています。

従って、まずは駐在中の医療保険のカバー内容は、しっかりご確認ください。

それを踏まえた上で、個人加入している医療保険や生保につけている医療特約が駐在期間中必要かどうか検討してみましょう。

特に生保に『医療特約』で付けている場合、何も付けていない場合と比較すると、

1)保険料が高くなっている

2)貯蓄率が下がっている

のどちらかのパターンに陥っている事がほとんどです。

***そもそもの目的はなんだったか(貯蓄目的?保障目的?)

という事にもう一度立ち返って、

貯蓄目的だった方は駐在期間中医療保険を外す事で、

『保険料のカット』を達成したり、『貯蓄率アップ』を達成する事ができる可能性があります。

『医療特約』は『既往症』がなければ本帰国後再度付けることができる項目ですので、

個人加入の保険の必要性及びコスト管理はしっかりチェックしていきましょう。

入院費などの申請に必要なものなども、

この機会にチェックしておくと、

もしもの時に落ち着いて手続きすることができます。

時間がない方は、保険証書など、

内容がわかるものは一式持っていくこと、

また、担当者の連絡先などを今一度確認しておきましょう。

個別相談受付中(無料)

お子さまの事

配偶者の事

そしてご自身のお金や保険に関する相談を

3か国のFP(ファイナンシャルプランナー)資格を持ち、

東南アジア在住15年目の女性FPに気軽に相談してみませんか(相談無料)?

今月は、個別のお悩み相談を中心にお伺いします。

タイ・バンコクやインドネシア・ジャカルタやベトナムにお住いの方は、下記よりお気軽にご相談ください。

それ以外の国にお住いの方(ASEAN諸国など)にお住いの方も、ライン電話やスカイプでお悩みお伺いできます。

クレカ決済でお買い物ポイントをためながらの

積立プランや相続対策など、

(なかなか人に聞けないお金の話やお悩み等)

海外在住、FP資格3カ国保有のベテランだけど話やすい女性ファイナンシャルプランナーが、

あなたの相談に乗ります。カフェ等ご都合の良い場所で、

ご希望の時間対応可能。お子様がいらっしゃるご家庭は、お家訪問も可能です。

お申し込みは、電話やLINE・E-Mailにて、ご希望日などお伝えください。

ご連絡先はこちらから(Line@・メール・電話)

LINE@ ID(スマホの方はクリック)

@nif0816p

TEL

tel:0895095366

Mailでのご連絡の方は下記をクリックしてください

(著者プロフィール)

Text:田中ゆき恵(たなか・ゆきえ)

イギリスCII Award in Financial Planning認定者

Infinity Financial Solutions シニアコンサルタント

名古屋出身。米University of Michigan卒業後、日本で5業界ほど渡り歩き、

最後某通信大手勤務中に、現在のポジションをオファーされ来秦を決める。

海外居住者向けの教育資金プランや、年金プラン、保険、資産形成、相続対策など、包括的なアドバイスを得意とする。

マレーシア、バンコクでのセミナーや執筆活動に加えて、ジャカルタでのセミナー活動の他、

2019年よりベトナムにも活動拠点を広げています。 タイ・バンコクを中心に女性FPとして15年目 保険や資産運用等でタイ在住の日本人をサポートする田中ゆき恵さんのプロフィール

タイ・バンコクを中心に女性FPとして15年目 保険や資産運用等でタイ在住の日本人をサポートする田中ゆき恵さんのプロフィール

ytanaka@infinitysolutions.com

facebookページはこちら

タイの駐在前の準備・チェックについてはこちらをご覧ください。

![]()

https://enjoy-bkk.com/?p=17766

過去の記事はこちら

タイ・バンコクのFP(ファイナンシャルプランナー)に子供の学資保険について質問しました。

海外で活躍する女性FP田中ゆき恵の海外移住者の為のへそくり活用術

徒然ならない海外での異性関係と『浮気』のリスク対策

誰でも使える心理学!夫婦円満のための『資産活用』

大切なご家族の為に『ライフプランシート』を一緒に作成しませんか?

『ドルコスト平均法』効果! 東南アジアで活躍する女性FPのコラム

『海外不動産の投資案件』の話! 東南アジアで活躍する女性FPのコラム

バンコクでのペット医療・おすすめSukhumvit Veterinarians(スクンビット動物病院)

海外留学経験のある女性FPが教える『海外留学の準備と費用』についての勉強会

【まだ早い?】子供の教育資金の準備の時期とタイミング【もう遅い?】

ゼロから始める駐妻のためのお金教室 バンコク駐在者向けお金の基礎知識-銀行口座編-

ゼロから始める海外へそくり教室 未来が変わる!人生設計図(ライフプランシート)

渡航不要で80歳まで加入可能な『香港の貯蓄型生命保険』は学資保険や退職金の運用にもおすすめ

海外在住だからこそできる定期預金 資産運用にもおすすめ! マン島の銀行定期預金

香港へのオフショア口座開設ツアーはもう古い!? オフショア口座は香港だけじゃない