バンコク オーダーメイド スーツ&ドレス 6800バーツ~最短3日で旅行者にもおすすめ

Thaim Line Bangkok

Thaim Line Bkk(タイムライン バンコク)

『駐在中ってお金が貯まるはずなのに、なぜか貯まらない?』

という声が多いインドネシアでの駐在事情

通常の駐在手当に加えて危険地手当なども付く企業が多いので、

比較的『手当』の種類は多いはずなのに、

なぜインドネシアではお金が貯まりにくいのでしょうか?

また海外居住中の

『相続対策』

『老後対策』

『教育資金対策』は?

香港やマン島に渡航せずにできる貯蓄プランのご相談をはじめ

オンラインミーティングやLINEでの個別質問も大歓迎です。

LINE@ ID(スマホの方はクリック)

@nif0816p

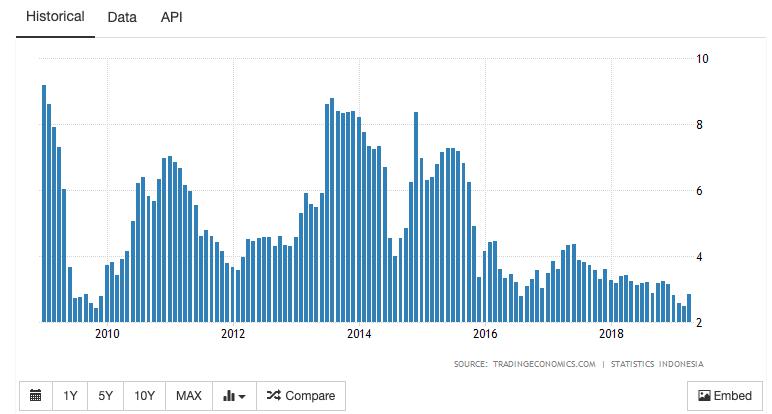

【原因その1】

— インフレ率

お金がたまりにくい原因の一つはインフレ率。

計測史上一番インフレ率が高かったのが、

1998年の82.40%。

たった1年間で、100円だったものが182円近くまで上昇した事になります。

直近は2.83%と落ち着いたものの、これはインドネシア全土の平均ですから、

首都ジャカルタあたりの体感インフレはもっと高いのでは。

直近こそ落ち着いていますが、

計測スタートの1997年から今までのインフレ率平均は9.89%。

8年ごとに物価が倍倍になっていることになるので恐ろしい物価上昇率です。

インドネシアのインフレ事情(過去10年)

引用元;https://www.tradingeconomics.com/

【原因その2】

— 為替

原因その2は為替です。

下の図の過去20年間の対円のルピアチャートをチェックしてみましょう

対日本円のルピアチャート(過去20年)

引用元;https://jp.reuters.com/

通貨危機の頃は1万円で55,370ルピアしか買えませんでしたが、

今ではルピアがすっかり弱くなって、

1万円で131,530ルピアも購入できてしまいます。

円給与がある方は、

為替だけでも随分割安感があるかもしれませんが、

逆に本帰国の皆さんでルピアが貯まってしまった方は換金には不向き。

もし給与の割合をご自身で決めることができる方なら、

ルピアは少なめ設定の方がいいかもしれません。

しかし、『ルピアが安い』 ということは、

角度を変えると、『インドネシア国内の輸入品の物価が高い』という事です。

日本人の方は通常日本人スーパーマーケットなどで食材を購入したり、

外食時もローカル食ではないことが多いと思うので、

そうなると『生活費は思った以上に高い』と体感する方が多いようです。

このように、為替とインフレ率のダブルパンチで、

実質的な貯蓄環境として『インドネシアがお金が貯まりやすい』環境なのかは少々疑問が残ります。

『貯蓄環境』の悪化に加えて、さらに心配のタネが。。。

【心配その1】

— 世界的なインドネシアの信用度

『貯蓄場所』としてのインドネシアは、

国際的な信用度がBBB+

(俗に言うジャンク(ゴミ)債)レベルなので、

財政破綻というようなことになって、

更に預金封鎖というような事態になったら外国人は特に困ってしまいます。

その前にハイパーインフレなどの予兆はあると思いますが、

『こっちの預金なら利息が高いから』

と安易に定期などにしてしまうのは大丈夫でしょうか?

【心配その2】

— プロベート

大黒柱に何かの時、

私たちが、『外国人』となるインドネシアでの遺産相続は、

『プロベート』という特殊な手続きを、

法廷に出廷して踏むことになります。

時間も弁護士費用もかかるだけでなく、

身内の不幸で弱っている時に、

現地語で必要書類を整えたりというストレスは、

残された家族には相当な心痛ではないでしょうか?

では、このようなインドネシアでのお金事情の状況を知った上で、どのような対策が可能でしょうか?

【対策その1 — 外国人の特権・オフショア銀行を利用する】

『オフショア銀行』とは、

『国際金融センター』という位置付けになっている国や地域で、

パスポート発行地以外の居住証明ができる『外国人』は、

『オフショア金融サービス』を利用することができます。

※国の信用度が高い

※外国人フレンドリーなプラン(共同名義など)

※相続が発生した時は代理店が手伝ってくれる

※定期なども元本保証やリターン保証がついている

などのメリットがあるので、

耳ざとい方はご存知かもしれませんね。

【対策その2 — 外国人の特権・オフショア保険会社を利用する】

包括的なリスク管理をしつつ、

『銀行よりも、もう少し積極活用したい』

というご家庭であれば、

基軸通貨の米ドルを日本のクレジットカード決済で、

積み立てる国際プランを利用するという手もあります。

インドネシアの銀行定期は、

名義人に何かあったら凍結してしまうので、

相続手続きは法廷扱いとなり、

手続きが済むまでインドネシアに滞在しなくてはならなくなる可能性もあり、

残された家族の心痛が増えるばかり。

国際プランであれば、

満期時の資金を日本を含め世界中で受け取り事が可能ですし、

プランによっては名義人に何かあった時のために、

『受取人』を設定することができたり、

『ご夫婦共同名義』という選択肢も生まれます。

貯蓄しながら相続対策もできるという優れもの。

しかもクレジットカードで資金移動できるので、

寝ている日本資金に起きてもらうこともできるし、

余っているルピア資産を活用することも可能です。

このように、海外ならではの対策ができるのも海外居住中の魅力。

せっかく外国住所を証明できる間に、

『相続対策』

『老後対策』

『教育資金対策』

で駐在が終わった後の家族の将来のために、

家族の貯蓄力のパワーアップを!

詳しく知りたい方は、

個別相談も随時受付中(無料)

お子さまの事

配偶者の事

そしてご自身のお金や保険に関する相談を

3か国のFP(ファイナンシャルプランナー)資格を持ち、

海外在住15年目の女性FPの開催するへそくり教室への参加や

相談をしてみませんか(相談無料)?

個別のお悩み相談を無料でお伺いします。

インドネシア・ジャカルタやタイ・バンコクや・ベトナムにお住いの方は、下記よりお気軽にご相談ください。

それ以外の国にお住いの方(ASEAN諸国など)にお住いの方も、ライン電話やスカイプでお悩みお伺いできます。

クレカ決済でお買い物ポイントをためながらの積立プランや相続対策など、

なかなか人に聞けないお金の話やお悩み等)

今月も『個別相談』を継続です。

国際派FPに一対一でお悩み相談を、

しかも無料で受けれるとあって大好評。

奥様同士のグループ

ご夫婦での3者面談も可能です。

土日も気軽に相談してください。

| 無料相談希望の問い合わせ先 | |||||||||

| お申し込みは、電話やLINE・E-Mailにて、ご希望日などお伝えください。 ご連絡先はこちらから(Line@・メール・電話) |

|||||||||

LINE@ ID(スマホの方はクリック) LINE@ ID(スマホの方はクリック)@nif0816p |

|||||||||

| Mailでのご連絡の方は下記をクリックしてください | |||||||||

TEL tel:0895095366 |

タイ・バンコクを中心に東南アジアにて、女性FPとして15年目

タイ・バンコクを中心に東南アジアにて、女性FPとして15年目

保険や資産運用等でタイ在住の日本人をサポートする田中ゆき恵さんのプロフィール

facebookページはこちら

関連記事