闇バイト・リゾートバイト カンボジア渡航後に福岡だけで10人が消息不明 タイも経由地に

keita satou

Thaim Line Bkk(タイムライン バンコク)

| オンラインミーティングや個別質問をご希望の方は、 ①Add friendクリックか、QRを読みこむ ↓ ②へそくり教育をLINEに追加 ↓ ③非公開メッセージでミーティングや資料リクエスト  @nif0816p |

|

ご駐在で海外に移動する前は『共働き』だったというご家庭の方が多く、日本に残してきた預貯金が手付かずで『冬眠中』という方がとても多いことに驚きます。

『日本に残してきた預貯金が海外で資産運用できると思わなかった』

『どうせ定期に入れても知れてるから、あえて何も考えなかった』

『銀行にあれば無くならないと思った』

などなど、色々な声が聞こえてきます。

しかし、「現金」は、皆さんの知らない間にその「価値」を減らしているとしたら、皆さんはどう対策しますか?

今回は、「現金が(物に対しての)価値を減らす」現象を理解する事でマネーリテラシーを高め、ついでにオフショア貯蓄方が皆さんの将来を守ってくれるツールになりそうかも検証してみましょう。

その原因を考えた上、海外在住時のみ可能な貯蓄法を理解し、実際にオフショア貯蓄を試してみませんか?

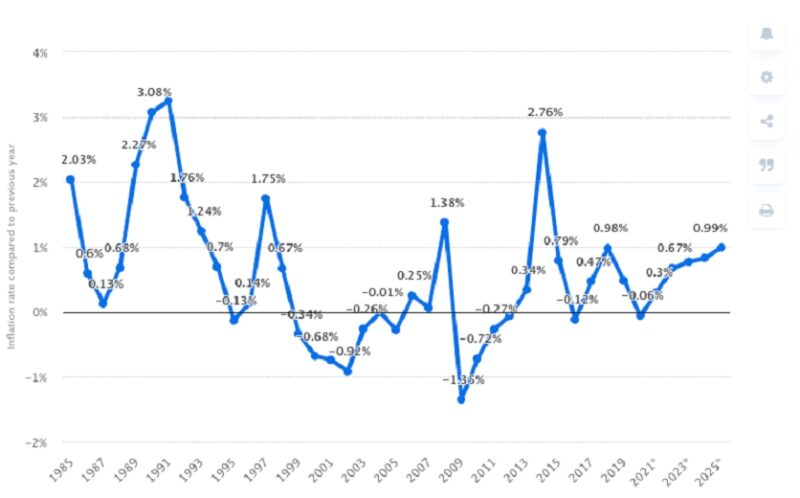

お金がたまりにくい原因の一つはインフレ率。

日本の1985年からのインフレ率チャート(2021年以降は予想)をみてみると、『日本はデフレでしょ』と思っていた方の予想を反して、意外と日本もインフレしている年が多いことに気づかれるのではないでしょうか?2010年から2020年のインフレ率平均を出すと、0.459%なので、直近10年でも意外とじわじわインフレ傾向ということがわかります。

仕事を辞めてから10年ご自身の預金を放置していた場合、当時の500万円の今の価値は、ざっくり497万円くらいという計算になります。比較的緩やかな日本と違って、先進国各国でもどんどんインフレは進んでいます。

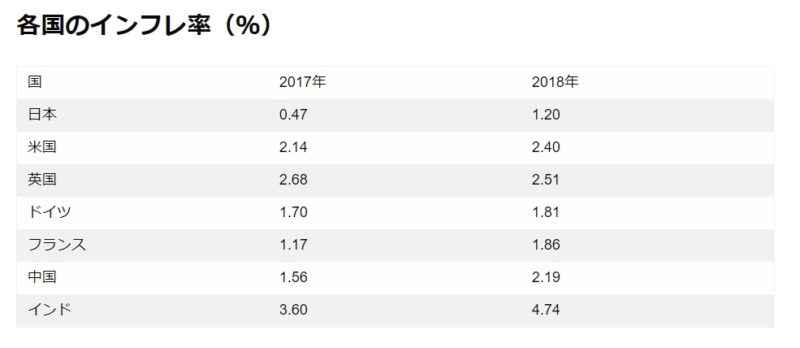

各国のインフレ率(2017年と2018年)

引用元;https://www.motleyfool.co.jp/archives/4497

消耗品などの価格上昇は日々のことで感じにくいかもしれませんが、お子様の学校授業料や入学金など、大きな出費ではどうでしょうか?

昭和50年からの国立大学と私立大学の授業料と入学料の推移。

| 国立大学 | ||

| 年度 | 授業料(円) | 入学料(円) |

| 昭和50年 | 36,000 | 50,000 |

| 平成16年 | 535,800 | 282,000 |

| 私立大学 | ||

| 年度 | 授業料(円) | 入学料(円) |

| 昭和50年 | 182,677 | 95,584 |

| 平成16年 | 817,952 | 279,794 |

さらに文部科学省が2020年発表した調査によれば、2019年度(令和元年度)入学の私立大学の平均授業料は91万1,716円(対前年比+0.8%増)となり、9年連続で過去最高を更新しています。

| 詳しく知りたい方はこちらもご覧ください。 |

| 子供の教育資金と学費のインフレについて |

銀行の利息は、源泉税がひかれた状態で皆さんの口座に入ってくるわけですが、利息に対しての課税率って、みなさんご存知でしょうか?2021年現在は、国への税金+地方自治体への税金+復興支援税の3種類、20.315%が源泉徴収されて、皆さんの口座に入る仕組みになっています。 次に、日本の2021年(3月時点)の定期利率ランキングをみてみましょう。

引用:https://hoken-all.co.jp/media/netbank-kinri/

このように、一番良くても0.2%ですので、100万円の純利息が2千円、源泉税引き後で約1600円くらいです。ちなみに『メガバンク』系は軒並み0.002%ほどなので、100万円の純利息が20円、税引後約十六円の利息です。0.46%のインフレで、0.2%の利息では、やはりインフレ負けということがわかります。放置しているお金は、価値を減らしている事がわかります。いわゆるインフレ負け状態。

その他にも日本円の資産には、心配な事がいくつかあります。

日本の(国債)信用度はA-。マレーシアやマルタ島などと同じです。

香港(AA+)やシンガポール(

AAA)、中国(A+)よりも下の格付けです。

※信用度の低下についても書くと良いかもです。

日本の銀行資金は、名義人に万が一のことがあると凍結してしまします。相続手続きが済むまでは、家族でも資金にアクセスできません。ましてや、長寿時代の昨今では、生きている間でも、『痴呆』や『認知症』など、『判断能力がない』とみなされた時点で資産を凍結されることもあります。

駐在中に万が一のことが起こった場合、日本の相続手続きに加えて、タイ資産の相続も手続きが発生するわけですが、タイでのざっくりした相続手続きは:

① 一度日本に帰って色々相続人である証明書を貰う

② 証明書を日本のタイ領事館で翻訳&本物証明をもらう

③ 本物証明付きの証明書をタイの法廷に提出

④ 審査終了で(法定相続人だと)承認されて、晴れて相続

など、手続きが特殊で、時間も手間も弁護士費用もかかります。

身内の不幸で心痛な時、残された家族のストレスは多大なものになりかねません。

では、このような貯蓄環境・相続環境の中で、海外居住中にできる対策にはどのような物があるのでしょうか?

『オフショア銀行』とは、『国際金融センター』という位置付けになっている国や地域で、パスポート発行地以外の居住証明ができる『外国人』は、『オフショア金融サービス』を利用することができます。

※ 国の信用度が高い

※ 外国人フレンドリー

(英語対応、非課税など)

※ 共同名義

(いざという時も口座が凍結しない)

※ 相続が発生した時は代理店が手伝ってくれる

※ 定期なども元本保証やリターン保証がついている

などのメリットがあるので、

耳ざとい方はご存知かもしれませんね。

包括的なリスク管理をしつつ、

『銀行よりも、もう少し積極活用したい』

というご家庭であれば、基軸通貨の米ドルを日本のクレジットカード決済で、積み立てる国際プランを利用するという手もあります。

タイの銀行定期は、日本の銀行口座同様、名義人に何かあったら凍結してしまいます。

前述「心配その2」でも記述した通り、相続手続きは法廷扱いとなり、手続きが済むまでタイに滞在しなくてはならなくなる可能性もあり、残された家族の心痛が増えるばかり。

国際プランであれば、

満期時の資金を日本を含め世界中で受け取り事が可能ですし、プランによっては名義人に何かあった時のために、

『受取人』を設定することができたり、

『ご夫婦共同名義』という選択肢も生まれます。

貯蓄しながら相続対策もできるという優れもの。

しかもクレジットカードで資金移動できるので、寝ている日本資金に起きてもらうこともできるし、余っているタイバーツの資産を活用することも可能です。

タイにいるうちに何か将来の事を考えておきたいと思ったあなたはお気軽にご相談ください。

一度話を聞いてみたい!とお思いのあなた!まずはお問合せください。

(オンラインミーティングも大歓迎です。)

| 無料相談希望の問い合わせ先 | |||||||||

| お申し込みは、電話やLINE・E-Mailにて、ご希望日などお伝えください。 ご連絡先はこちらから(Line@・メール・電話) |

|||||||||

| LINE@ ID(スマホの方はクリック) @nif0816p |

|||||||||

| Mailでのご連絡の方は下記をクリックしてください | |||||||||

TEL tel:0895095366 |

タイ・バンコクを中心に東南アジアにて、女性FPとして15年目

タイ・バンコクを中心に東南アジアにて、女性FPとして15年目

保険や資産運用等でタイ在住の日本人をサポートする田中ゆき恵さんのプロフィール

facebookページはこちら

関連記事

海外赴任前に日本でやっておくと良いお金にまつわる事 『お金の出国前準備』海外赴任・駐在のおすすめ情報

海外赴任中・駐在中にやっておきたい!!お得なお金にまつわる事『銀行口座』と『保険』について

本帰国が決まった時にタイバーツをどうするか?知るとお得なお金にまつわる事『タイバーツ』『現地通貨』の有効活用法

本帰国が決まった時にタイバーツをどうするか?知るとお得なお金にまつわる事『タイバーツ』『現地通貨』の有効活用法